voltar

Nesse ano, o volume de prémios de seguro direto foi superior a 12 mil milhões de euros. Os ramos Não Vida são os que apresentam uma maior tendência de crescimento, destacando-se os seguros de Acidentes de Trabalho, Saúde, Patrimoniais e Automóvel.

Mercado segurador em Portugal: um setor a ter em conta para o crescimento económico

07.12.2023

A atividade seguradora é essencial para o funcionamento da sociedade e da economia.

Num ambiente cada vez mais global, digital e em constante mutação, o setor segurador em Portugal continua a ser um suporte de estabilidade e de apoio para empresas e particulares.

Por um lado, potencia o empreendedorismo e a criação de valor, protegendo as famílias e as empresas, enquanto, por outro, salvaguarda e contribui para a sua estabilidade financeira, proporcionando, igualmente, soluções para a proteção do investimento realizado e para a gestão de poupanças.

Em muitos casos, a atividade seguradora assume-se como um complemento ao sistema de Segurança Social, através do pagamento de reformas e/ou despesas de saúde.

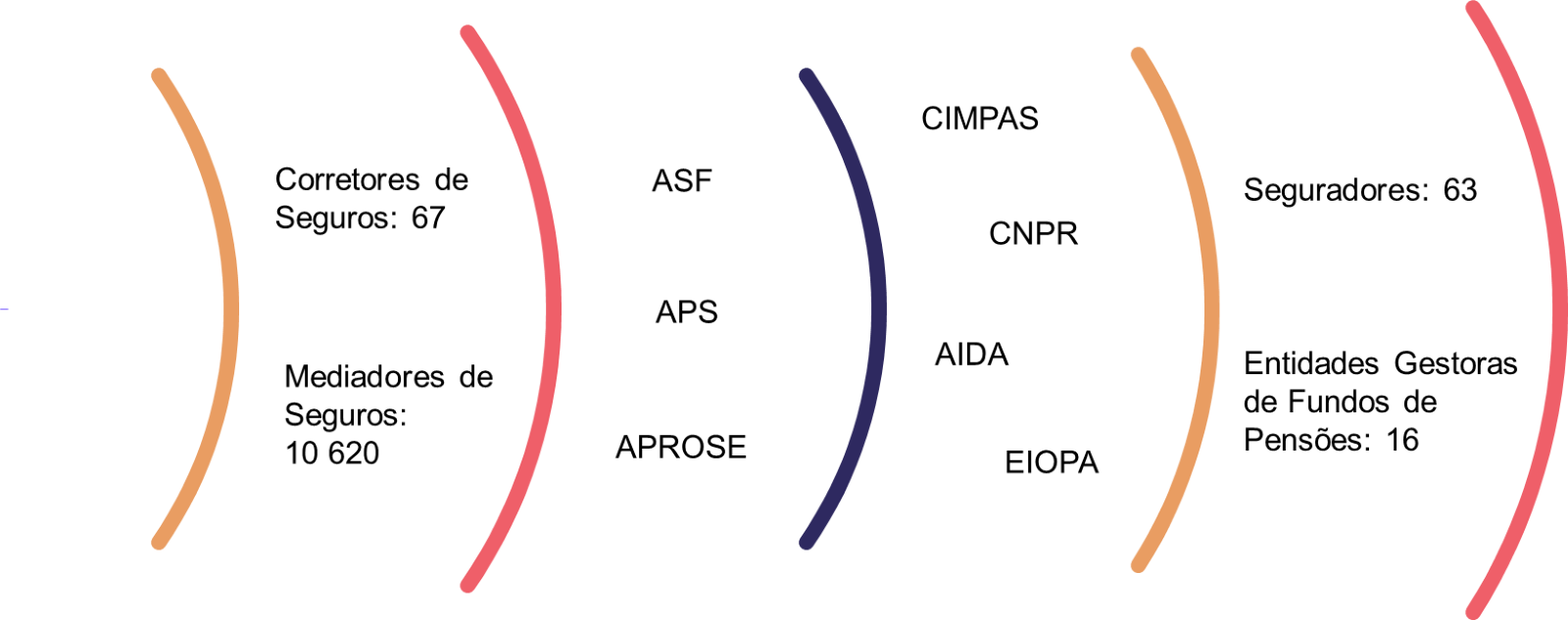

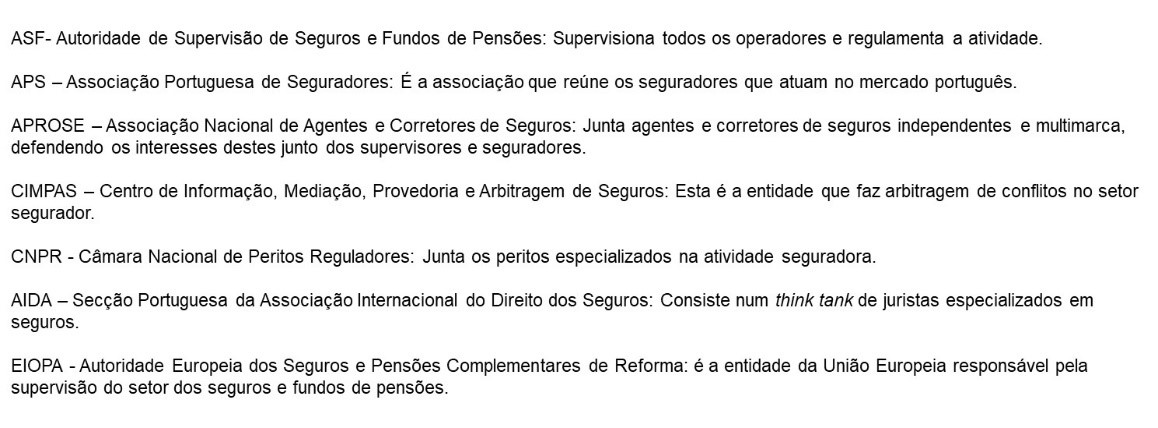

Em Portugal, o mercado de seguros é altamente regulado e profissional, e nele operam várias entidades em simultâneo - Seguradores, Reguladores, Supervisores e Distribuidores.

De acordo com dados publicados pela Autoridade de Supervisão de Seguros e Fundos de Pensões ASF, em 20221, a estrutura do mercado de seguros português é a seguinte:

Nesse ano, o volume de prémios de seguro direto foi superior a 12 mil milhões de euros. Os ramos Não Vida são os que apresentam uma maior tendência de crescimento, destacando-se os seguros de Acidentes de Trabalho, Saúde, Patrimoniais e Automóvel.

Em termos de empresas de seguros, os Grupos Fidelidade, Ageas e Generali lideram o ranking. O Grupo Fidelidade apresenta, consistentemente nos últimos três anos, a maior quota de mercado, atingindo em 2022 os 30%, seguindo-se o Grupo Ageas, com 16%, e o Grupo Generali, com 10%. Importa, no entanto, salientar que se têm verificado dinâmicas de consolidação que resultam de diversas aquisições e fusões envolvendo empresas de seguros e mediadores e corretores.

O mercado segurador português tem apresentado uma taxa de crescimento superior à da economia nacional, o que é extremamente positivo e demonstra uma maior consciencialização do risco e da importância da sua gestão e transferência.

O ano de 2023 está a ser marcado por uma conjuntura de incertezas, com inflação elevada e um cenário de subida das taxas de juro, com grande impacto na economia, inclusive na atividade seguradora.

Estes fatores provocam uma redução do poder de compra dos consumidores, originando uma menor procura de seguros não obrigatórios, de coberturas complementares e de soluções relacionadas com poupança, limitando assim o crescimento do mercado segurador e aumentando os riscos que ficam por proteger.

Existem diversos seguros obrigatórios em Portugal, desde logo o de Acidentes de Trabalho, que é de transferência obrigatória para um contrato de seguro, o que contrasta com o que se passa no resto da Europa e, mesmo, no Mundo. Outros exemplos de seguros obrigatórios são alguns de Acidentes Pessoais e alguns seguros de Responsabilidades, mediante a atividade desenvolvida.

Em termos estruturais, os grandes desafios do setor, no longo prazo, estarão relacionados com o envelhecimento demográfico e as alterações climáticas.

A população portuguesa está cada vez mais envelhecida, o que origina diversos desafios, nomeadamente ao nível dos seguros de saúde, assistência a idosos e poupança.

As alterações climáticas terão impactos significativos a curto prazo, pois o território nacional está muito exposto a situações de inundações, secas, ondas de calor, incêndios e também a sismos.

Para que as empresas se foquem no seu negócio e possam deixar de pensar nem potenciais situações de risco, é essencial contarem com o apoio de um consultor especializado e global, como a MDS, capaz de acompanhar a expansão do negócio, ajudando as empresas a compreender os riscos envolvidos na sua atividade e aconselhando-as sobre a melhor forma de os gerir, mitigar e transferir, eficazmente, para o mercado segurador.

Andreia Dias, Diretora Geral de Riscos Empresariais da MDS Portugal

Artigo publicado no Guia Investir em Portugal, da Câmara de Comércio e Indústria Luso-Francesa